L’année 2026 apporte son lot de modifications majeures en matière de cotisations sociales, de rémunération et de gestion administrative. Ces évolutions impactent directement les employeurs et les salariés, modifiant les charges sociales, les exonérations, et les dispositifs de soutien aux revenus.

Voici un tour d’horizon détaillé des principaux changements à surveiller.

MAJ pour 2026

Publié le 23 décembre 2026

Le plafond mensuel de la sécurité sociale pour 2026 a été officiellement fixé à 4 005 € par un arrêté publié au Journal officiel du 23 décembre 2026. Ce montant, conforme aux prévisions du Bulletin officiel de la sécurité sociale (BOSS), s’applique aux cotisations et contributions sociales à partir du 1er janvier 2026.

Valeurs clés pour 2026

Cas particuliers

Pour les salariés non mensualisés (travailleurs à domicile, saisonniers, etc.), le plafond mensuel est ajusté au prorata de la périodicité de paie. À Mayotte, le plafond mensuel est fixé à 3 022 € à partir du 1er janvier 2026.

Publié le 18 décembre 2026

Le taux horaire brut du SMIC est fixé à 12,02 € en métropole et dans les DROM (hors Mayotte) à compter du 1er janvier 2026. Cette revalorisation prévue par le code du travail de +1,18 % par rapport à 2025 est automatique, sans coup de pouce gouvernemental.

SMIC mensuel brut (35h/semaine)

Cas particuliers

Minimum garanti et avantage en nature repas dans les HCR au 1 janvier 2026

Le minimum garanti passe à 4,25 €, impactant notamment l’évaluation de l’avantage en nature repas.

Impact sur les salaires

Seuls les salaires inférieurs au SMIC doivent être ajustés. Aucune obligation légale n’impose d’augmenter les salaires supérieurs au SMIC, mais les employeurs peuvent choisir de suivre l’inflation.

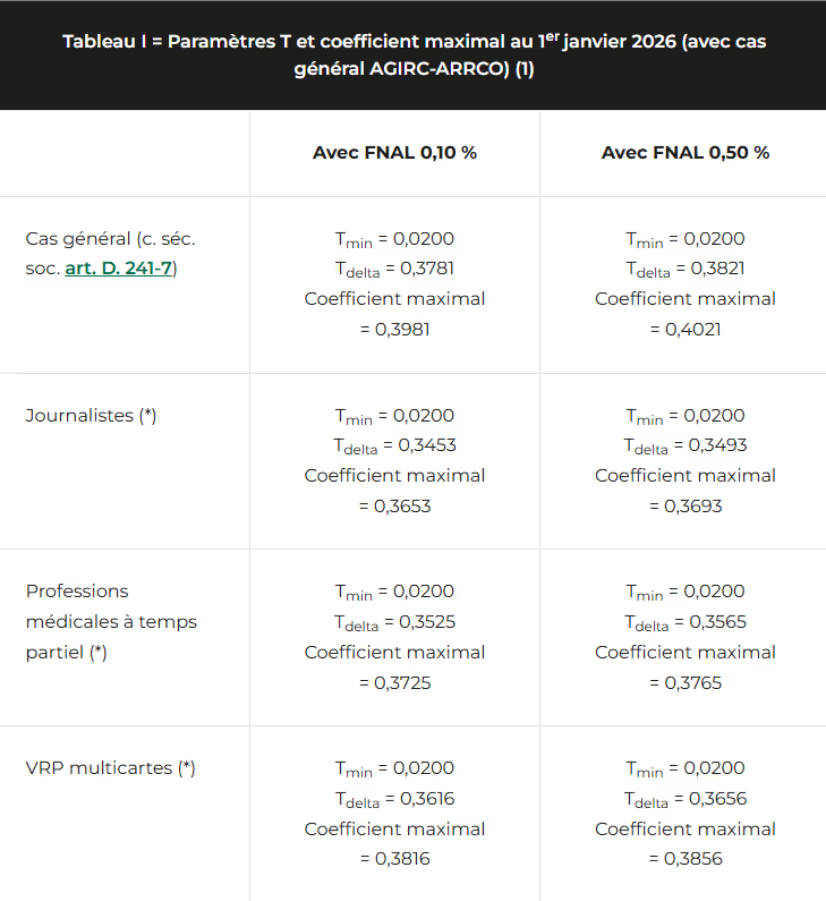

La réduction générale de cotisations patronales rénovée entre en vigueur le 1 janvier 2026. Le paramétrage de ce que l'administration appelle désormais la réduction générale dégressive unique (RGDU) doit en outre être ajusté de la fraction de taux de la cotisation accidents du travail comprise cette année dans le périmètre de la réduction, mais aussi de l'augmentation de la cotisation patronale d'assurance vieillesse déplafonnée. Les nouveaux paramètres de calcul ont été officialisés par un décret publié au JO du jeudi 1 janvier 2026.

Ce qui change en 2026 :

Publié le 5 janvier 2026

En attendant la loi de finances pour 2026, les employeurs doivent maintenir les grilles de taux neutres de 2026 pour le prélèvement à la source (PAS). Cependant, la revalorisation du SMIC au 1er janvier 2026 entraîne deux ajustements majeurs :

1. Abattement pour les contrats courts

Pour les CDD ou contrats de mission d’une durée maximale de 2 mois (ou les stages de même durée), l’abattement appliqué sur l’assiette du PAS pendant les deux premiers mois d’embauche est revalorisé à 748 €, soit 50 % du SMIC net imposable.

2. Limite d’exonération fiscale des apprentis et stagiaires

Le seuil annuel d’exonération d’impôt sur le revenu pour les apprentis et stagiaires est porté à 21 876 € (soit 1 820 fois le SMIC horaire brut). Ce montant tient compte de la hausse du SMIC et s’applique au calcul du PAS sur la partie de la rémunération nette fiscale qui dépasse ce seuil (ce qui n’est pas la situation la plus fréquente).

À retenir

Publié le 2 janvier 2026

Un décret publié au Journal officiel du 1er janvier 2026 relève le taux de la cotisation patronale déplafonnée d’assurance vieillesse de 0,09 point, le portant de 2.02% à 2,11 % pour les rémunérations versées à partir du 1er janvier 2026. Cette augmentation s’inscrit dans le cadre de la réforme des retraites de 2023.

Taux spécifiques

À noter :

Selon l'administration, cette augmentation s'inscrit dans le cadre d'un « échange de taux entre les taux d’assurance vieillesse de base et le taux net de cotisation AT/MP prévu par la loi de financement rectificative de la sécurité sociale du 14 avril 2023 » (celle qui a servi de vecteur à la réforme des retraites « Macron »).

Publié le 18 décembre 2026

La loi de financement de la sécurité sociale pour 2026, adoptée le 16 décembre 2026, introduit un congé supplémentaire de naissance de 1 ou 2 mois, au choix du salarié. Ce dispositif, applicable dès le 1er janvier 2026, concerne les parents ayant épuisé leur droit au congé de maternité, de paternité ou d’adoption.

Points clés

Droits du salarié

Indemnisation

Cas particuliers

Publié le 17 décembre 2026

La loi de financement de la sécurité sociale (LFSS) pour 2026, adoptée le 16 décembre 2026, introduit plusieurs évolutions majeures en matière de cotisations et exonérations. Voici les points clés à retenir :

Hausse de la contribution patronale sur les ruptures conventionnelles et mises à la retraite

Extension de la déduction forfaitaire sur les heures supplémentaires

Réforme de l’ACRE (Aide à la Création ou Reprise d’Entreprise)

Malus sur les cotisations patronales vieillesse pour les entreprises sans accord seniors

Réduction générale de cotisations dans les branches avec des minima conventionnels < SMIC

Maintien des réductions de taux pour certains régimes spéciaux

Mesures abandonnées

1. Revalorisation du barème

Le barème de la taxe sur les salaires est revalorisé de 0,9 % en 2026, conformément à la hausse des prix à la consommation hors tabac en 2025.

Voici les nouveaux seuils applicables :

2. Abattement annuel pour les organismes sans but lucratif

L’abattement annuel, applicable aux organismes sans but lucratif, est fixé à 24 256 € en2026.

Il concerne notamment :

3. Régularisations possibles

Les employeurs ayant appliqué le barème 2025 en début d’année 2026 devront procéder à des régularisations, sauf si l’administration fiscale accorde des tolérances.

4. Taux spécifiques pour les DROM-COM

Les taux de la taxe sur les salaires restent fixés à :

(Les taux majorés ne s’appliquent pas dans ces départements.)