L'année 2024 apporte son lot de changements dans le paysage économique. À partir du 1er janvier, le SMIC atteindra 1 766,92 € bruts mensuels, et d'autres ajustements touchent le plafond de la sécurité sociale, la cotisation AGS, la cotisation patronale vieillesse, et plus encore. Découvrez les détails de ces réformes cruciales, influençant les seuils de cotisations, les frais professionnels, et d'autres aspects essentiels pour entreprises et salariés en 2024.

À partir du 1er janvier 2024, le salaire minimum interprofessionnel de croissance (Smic) atteindra 1.766,92 € bruts mensuels, équivalant à 1 398,69 € nets pour une durée de travail de 35 heures par semaine. Cette augmentation de 1,13 % a été officialisée par décret dans le Journal officiel le 21 décembre 2023.

Les nouveaux montants à partir de janvier 2024 :

Au 1er janvier 2024, le minimum garanti est fixé à 4,15 €. Cette valeur est actualisée en fonction de la variation de l'indice des prix, soit une augmentation de 1,1 %. Le minimum garanti était de 4,10 € depuis le 1er mai 2023 et est désormais porté à 4,15 € à compter du 1er janvier 2024

Le plafond mensuel passe de 3 666 € à 3 864 €, soit une hausse de 5,4 %.

Le taux de la cotisation AGS augmente de 0,15 % à 0,20 %. Cette modification s'applique aux rémunérations à payer pour les périodes d’emploi débutant le 1er janvier 2024. Selon le communiqué de presse de l'AGS, une réévaluation du taux sera envisagée en juin 2024, en tenant compte de l'évolution de la santé de l'économie française et du nombre de défaillances d'entreprise.

Le taux de la cotisation patronale d'assurance vieillesse déplafonnée augmente de 1,90 % à 2,02 %, représentant une augmentation de 0,12 point. Cette modification s'applique aux rémunérations à payer pour les périodes d’emploi débutant à partir du 1er janvier 2024. Cette mesure avait été préalablement annoncée dans le contexte de la réforme des retraites.

Le taux de la cotisation patronale d’assurance vieillesse plafonnée demeure inchangé, tout comme les taux de la cotisation salariale plafonnée et déplafonnée. Pour les professions bénéficiant d'un taux réduit de la cotisation patronale vieillesse déplafonnée, une augmentation est observée, passant de 1,33 % à 1,41 % pour l'emploi d'artistes du spectacle et de 1,52 % à 1,62 % pour l'emploi de journalistes professionnels.

La valeur T utilisée pour le calcul du coefficient de la réduction Fillon subit une modification au 1er janvier 2024. Le calcul de cette réduction dépend également de la valeur du SMIC.

Modification de la valeur de T

La valeur T utilisée dans le calcul du coefficient de la réduction Fillon subit des ajustements au 1er janvier 2024 pour refléter l'augmentation du taux de la cotisation patronale vieillesse déplafonnée, passant de 1,90 % à 2,02 %. Parallèlement, le taux maximum de cotisation AT/MP pris en compte dans la valeur T est réduit, passant de 0,55 % en 2023 à 0,46 % en 2024. Ainsi, la valeur T "de droit commun" évolue de 0,3191 à 0,3194 pour les employeurs appliquant un taux de cotisation FNAL de 0,10 %, et de 0,3231 à 0,3234 pour ceux appliquant un taux de cotisation FNAL de 0,50 %.

Jusqu’à présent :

La loi de financement de la sécurité sociale pour 2024 modifie ces seuils : pour les cotisations dues à compter du 1er janvier 2024, ces deux seuils resteront calculés avec la valeur du SMIC applicable au 31 décembre 2023.

Ces seuils seront ajustés de manière proportionnelle en respectant les mêmes règles qu'auparavant (en cas de durée de travail inférieure à la durée légale, d'absence non rémunérée ou partiellement rémunérée, etc.) et seront augmentés en cas d'heures supplémentaires ou complémentaires.

Le versement mobilité, contribution due par les employeurs qui embauchent plus de 10 salariés et permettant de financer les transports en commun, évolue. En effet, son taux est réévalué 2 fois par an : le 1er janvier et le 1er juillet.

Tableau - Les modifications apportées aux taux de versement mobilité au 1er janvier 2024

À partir du 1er février 2024, les employeurs ayant au moins 11 salariés à Paris ainsi que dans les départements des Hauts-de-Seine, de la Seine-Saint-Denis, et du Val-de-Marne verront le taux du versement mobilité augmenter de 2,95 % à 3,20 % sur les rémunérations dues au titre des périodes d’emploi en cours.

Les employeurs qui emploient des salariés et ne sont pas assujettis à la TVA sont tenus de payer la taxe sur les salaires.

Nouveaux taux 2024 :

À savoir : l’abattement sur la taxe sur les salaires, dont bénéficient les organismes sans but lucratif, passe de 22.535 € en 2023 à 23.616 € en 2024.

Les élèves et étudiants en stage bénéficient systématiquement d'une gratification lorsque la durée du stage au sein de l’entreprise ou de l’organisme d’accueil dépasse un certain seuil. Le montant minimal de la gratification par heure est établi à 15 % du plafond horaire de la sécurité sociale. De plus, qu'elle soit obligatoire ou non, la gratification versée est exonérée de certaines charges sociales tant que sa fraction ne dépasse pas un seuil, également fixé à 15 % du plafond horaire de la sécurité sociale. En 2024, avec le plafond horaire de la sécurité sociale fixé à 29 €, la valeur de 15 % du PHSS équivaut donc à 4,35 € par heure de stage (29 € * 15 %)

Le remboursement de certains frais professionnels peut être réalisé en utilisant des allocations forfaitaires. Ces allocations sont considérées comme étant utilisées conformément à leur objectif et sont exonérées de charges sociales sans nécessiter de justificatifs, à condition de ne pas dépasser certaines limites (sous réserve de l'établissement des circonstances de fait ainsi que du caractère professionnel des frais).

Ces limites sont revalorisées au 1er janvier de chaque année, Le résultat est arrondi à la dizaine de centimes d’euro la plus proche.

Le taux d’évolution fixé dans le rapport annexé au projet de loi de finances pour 2024 étant de 2,50 %.

Ces limites s’appliquent aux rémunérations et gains versés à compter du 1er janvier 2024 et afférents aux périodes d’emploi accomplies à compter de cette date.

Avec une augmentation de 3,87 % à prévoir, la limite d'exonération de la participation de l'employeur atteint 7,18 € pour les titres-restaurant acquis en 2024.

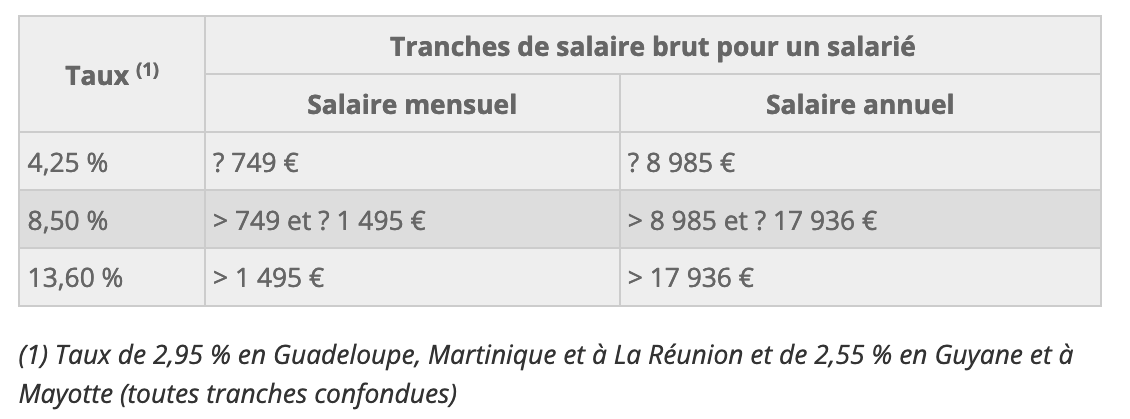

Certains éléments entrant dans le calcul du prélèvement à la source (PAS) subissent des ajustements annuels. Cela concerne notamment les barèmes des taux dits « par défaut » ou « neutres », le montant de l'abattement applicable aux contrats courts, ainsi que la limite d'exonération pour les apprentis et les stagiaires.