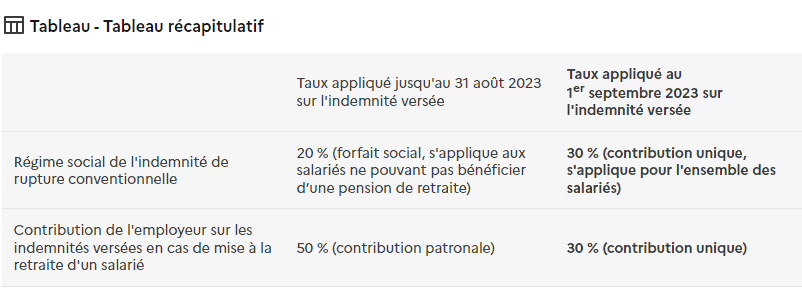

Le régime social applicable aux indemnités de rupture conventionnelle et aux indemnités de mise à la retraite, vont connaître un changement majeur à compter du 1er septembre 2023.

La loi de financement rectificative de la sécurité sociale pour 2023 unifie le régime social des indemnités de rupture conventionnelle et des indemnités de mise à la retraite.

Ainsi, s’appliquera aux employeurs une contribution unique fixée à 30 % de l’indemnité versée qui viendra remplacer le forfait social à 20% et la contribution patronale à 50% :

Cette nouvelle cotisation patronale sera associée au code CTP (DUCS) 719.

Pour d’avantage de renseignements sur les changement de la contribution employeur

Pour les entreprises assujetties à la taxe d'apprentissage, le solde a été déclaré et réglé à l'Urssaf via la DSN d'avril 2023.

Pour rappel, il n'y a plus de versement en direct à effectuer à des organismes de formation. Les entreprises qui souhaitent désigner les bénéficiaires du solde de la Taxe d'Apprentissage doivent se rendre sur la platform SOLTéA jusqu’au 5 octobre

Un guide d'inscription détaillé est disponible

Une série de tutoriels vidéo est également disponible

Afin de limiter le recours excessif aux contrats courts, le dispositif « bonus-malus » permet de moduler le taux patronal de la contribution d'assurance chômage. Toutes les entreprises concernées vont recevoir en septembre, une notification de l'Urssaf précisant le taux applicable à l'entreprise du 1er septembre 2023 au 31 août 2024. Les activités concernées sont les suivantes :

- Imprimerie (IDCC 0614)

- Hébergement et restauration (IDCC 1979)

- Instituts de sondage (IDCC 1486)

Il y aura une tolérance dans certaines situations pour la déclaration de septembre 2023 si vous n’avez pas connaissance du taux modulé au moment de la réalisation de vos paies ou d'un solde de tout compte.

Pour d’avantage d’informations :